はじめに:新NISAって何?不安な気持ちを解消します

皆さん、「投資」という言葉を聞いて、どんなイメージを持ちますか?

「難しそう」「リスクが高そう」「ギャンブルみたい」。

そんな風に感じている方も多いのではないでしょうか。

実は私も以前はそう思っていました。

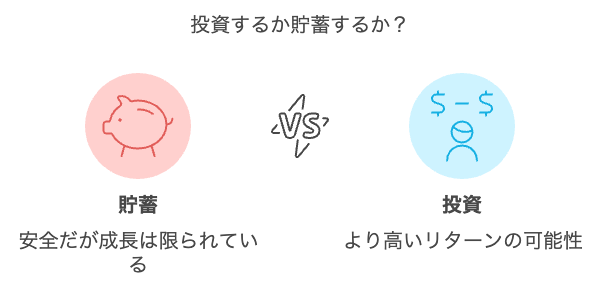

給料は銀行に預けておけば安心、投資なんて怖くてできない…そんな考えでした。

でも、新NISAという制度を知って、その考えが大きく変わりました。

今回は、そんな新NISAについて、投資初心者🔰の方にもわかりやすくお伝えしていきます。

新NISAとは?

新NISA(ニーサ)は、2024年からスタートした「少額投資非課税制度」の新しい形です。

難しそうに聞こえますが、要するに「少額からでも始められる、税金がかからない投資の仕組み」なんです。

例えるなら、新NISAは「お得な定期預金」のようなものです。

普通の定期預金より高い金利で、しかも税金がかからないとしたら、魅力的だと思いませんか?

新NISAも同じで、普通に投資(特定口座)するよりも、新NISAを使って投資した方が税金の面でお得になり、さらに長期的に資産を増やすチャンスが広がるんです。

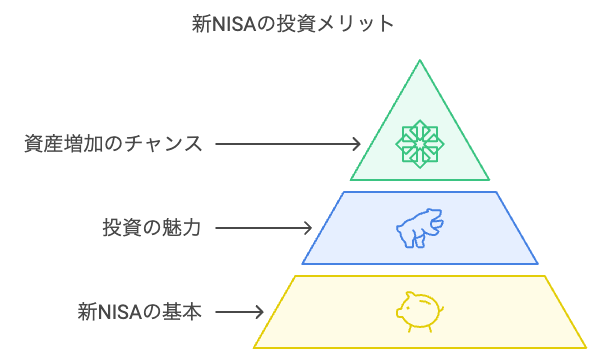

新NISAの魅力:3つのポイント

- 少額から始められる: 1,000円からでも始められるので、「投資は大金が必要」という心配は無用です。まずは、毎月のコーヒー代1杯分から始められるんです。

- 税金がかからない: 新NISAで得た利益には税金がかかりません。これは大きな魅力です。普通に投資(特定口座)すると、利益の20.315%が税金として引かれてしまいますが、新NISAならその分もあなたの懐に入るんです。

- 長期的な資産形成に向いている: 無期限非課税で運用できるので、じっくりと資産を育てるのに最適です。まるで、大切な木を育てるように、少しずつでも着実に成長を続けられるんです。

新NISAの歴史:私たちの未来のために進化した制度

新NISAは、2014年に始まった旧NISAの進化版です。

日本の家計の金融資産の多くが預金で保有されている現状を踏まえ、国民の資産形成を後押しする目的で導入されました。

旧NISAでは、一般NISAとつみたてNISAの2種類があり、仕組みもやや複雑でした。

新NISAでは、これらを統合し、より使いやすくなりました。非課税枠も拡大され、年間360万円まで投資できるようになったんです。※「つみたて投資枠」と「成長投資枠」の2種類

つまり、政府も私たちの資産形成を全力で応援してくれているんですね。

これは、老後の資金や将来への不安を少しでも解消してほしいという、国からのメッセージとも言えるでしょう。

参考:金融庁HP

投資初心者でも簡単!新NISAの始め方

新NISAを始めるのは、思ったより簡単です。

私自身、投資の知識がゼロの状態から始めましたが、特に困ることはありませんでした。

ちなみに、参考までに私が参考にしたYouTubeを紹介します。

他にも沢山の方が、分かりやすい動画を投稿していますので、自分に合ったお好みの方を視聴してみてください。

わたしのブログも参考に読んでいただけると嬉しいですが・・・。

※私が参考にしたYouTuberの方に共通しているのは、ネット銀行(楽天銀行・住信SBIネット銀行など)、ネット証券(楽天証券・SBI証券・マネックス証券など)で証券口座を開設していることです。

チャンネル登録者数265万人超(2024.8時点)の【両学長 リベラルアーツ大学】

チャンネル登録者数70万人超(2024.8時点)の【BANK ACADEMY / バンクアカデミー】

チャンネル登録者数50万人超(2024.8時点)の【節約オタクふゆこ】

チャンネル登録者数14万人超(2024.8時点)の【ミニマリストゆみにゃん】

手順1:証券会社を選ぶ

まずは、新NISAの口座を開設できる証券会社を選びます。

私の場合は、普段から使っている楽天銀行と連携しやすい楽天証券を選びました。

他にも、SBI証券やマネックス証券など、選択肢はたくさんあります。

※銀行窓口等での口座開設はおすすめしません。

(主な理由は、手数料が高いのと投資商品数が限定的なことです)

手順2:口座開設の申し込み

オンラインで簡単に申し込めます。

必要なのは、身分証明書とマイナンバーカード(または通知カード)くらいです。

スマホで15分程度で完了しました。

まるでSNSのアカウントを作るような感覚で、簡単に登録できるんです。

※スマホ・PCがあまり得意では無い方は、私と同じ楽天銀行と楽天証券をおすすめします。

初心者🔰の方でも見やすい表示画面になっており、直感的に操作ができると感じるはずです。

手順3:新NISAの口座を開設

証券口座の開設が完了したら、その中で新NISA口座を開設します。

これも数クリックで完了します。「つみたて投資枠」と「成長投資枠」という2つの枠がありますが、初めは「つみたて投資枠」を選んでおけば問題ありません。

※投資資金に余裕が出てきたら、「成長投資枠」を利用するイメージで良いかと思います。

また、「つみたて投資枠」と「成長投資枠」と名前は違いますが、同じ投資商品を選ぶこともできます。私はどちらも投資信託を購入しています。

※「成長投資枠」では、投資信託の他に、国内外の個別株・ETFなど、幅広い商品に投資することができます。国内外の個別株等に興味のある方は、「成長投資枠」の利用することになります。

余談になりますが、私はSBI証券で普通に投資(特定口座)でS株(単元未満株)高配当日本株の購入とidecoで積立しています。

【人気の高配当株投資の魅力と注意点】 【iDeCo(個人型確定拠出年金)を簡単解説】

手順4:投資信託を選ぶ

初心者🔰には、複数の銘柄に分散投資できる投資信託がおすすめです。

私は「eMAXIS Slim 全世界株式インデックス」(通称オルカン)という、世界中の株式に広く投資する信託を選びました。

「全世界」🌍と聞くとなんだか壮大な気分になりませんか?

そして、世界経済は、将来的により良い方に進んでいくと信じているので、この商品を選びました。

また、自分の小さな投資が、世界中のいろんな企業の成長を支えているんだと思うと、ちょっとワクワクしませんか?

※全世界ですが、構成比率はアメリカ🇺🇸が大半を占めています。今の先進国の中で人口が増加し、経済の中心、イノベーションがアメリカから生まれているからでしょう。

手間のかからない投資信託ですが、最低限、目論見書はチェックすることをおすすめします。

※その後、「eMAXIS Slim 米国株式(S&P500)🇺🇸」も購入しました。優柔不断な自分を受け入れて。

購入の理由は、今後もアメリカ🇺🇸を中心に世界経済は回っていくという考えと、単純に、Google、Apple、Amazonなど、今の生活になくてはならないサービスを提供しいる世界的大企業の集まりだからです。

それが、低コストで自分が保有していると考えるとすごいと思いませんか?

私が、数ある商品の中で、eMAXIS Slimシリーズにした理由は、商品のコンセプトが「業界最低水準の運用コストを、将来にわたってめざし続ける」ことを掲げているからです。

長期で運用していく訳ですので、運用コスト(信託報酬:手数料)は低いに越したことはありません。

※あくまで、投資なので最終的に決めるのは、あなた自身になります。

これは、あなたを突き放しているわけではなく、自分の大切なお金は自分の意思で、腹落ちして決めてもらいたいからです。

少なくとも私は、この投資信託をどんな暴落が来ようとも、世界経済の発展を信じて、長期で保有・購入し続けていきます。

手順5:積立投資を始める

毎月決まった金額を自動的に投資する「積立投資」を設定します。

私は初めは月5,000円から始めて、慣れてきたら徐々に増やしていきました。

まるで毎月の貯金感覚で投資ができるんです。

これまでコツコツ貯金してきたように、コツコツ投資する。そんなイメージで始められるんです。

私の体験談:新NISAで始めた投資の旅

最初は不安でしたが、楽天証券のつみたてNISA口座(新NISAの前身)で投資を始めてから、私の金融に対する考え方が大きく変わりました。

始めたきっかけ

老後の資金に不安を感じていた私は、何か対策を打たなければと思っていました。

預金の利息が年0.001%なんて、このままじゃお金が増えない!

そんな時、NISAのことを知り、税制優遇があるなら試してみようと思ったのがきっかけです。

実際に始めてみて

始めてみると、思ったより簡単でした。

楽天銀行、楽天証券、楽天カード(楽天経済圏)を連携させることで、資金の移動もスムーズです。

給料日に自動的に投資信託を買付けるよう設定したので、あとは見守るだけ。

まるで、植物に水をあげるように、定期的に投資という名の水をあげているような感覚です。

最初は月5,000円の積立から始めましたが、慣れてきたら徐々に金額を増やしていきました。

「ドルコスト平均法」という、定期的に一定額を投資する方法を知り、これならば市場の上下に一喜一憂せずに済むと感じました。

株価が下がった時は「安く買えてラッキー」、上がった時は「資産が増えてラッキー」と、どちらも前向きに捉えられるようになりました。

現在の状況

今では満額まで新NISAで投資をしています。

もちろん、上がる時も下がる時もありますが、長期的に見れば着実に資産は増えています。

投資を始めたことで、経済ニュースにも関心を持つようになり、金融リテラシーが向上したと感じています。

以前は難しく感じていた経済の話題も、今では「へぇ、こういうことか」と理解できるようになりました。

自分の投資が世界経済とつながっていると思うと、ニュースを見るのが楽しくなりました。

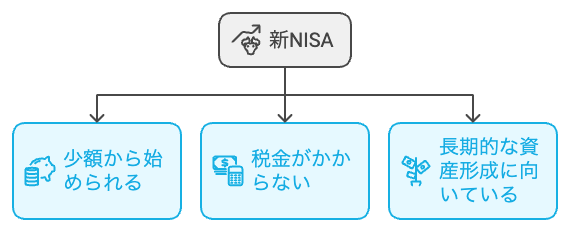

新NISAのメリット:なぜ始める価値があるのか

- 税制優遇の拡大: 新NISAでは、年間360万円まで非課税で投資できます。つまり、より多くの資産を税金を気にせず育てられるんです。

- 長期投資がしやすい: 無期限非課税で運用できるので、じっくり資産を育てるのに最適です。「塵も積もれば山となる」ということわざがありますが、まさにその通りだと感じています。

- 2つの投資枠で柔軟な運用: 「つみたて投資枠」と「成長投資枠」の2つがあり、自分のリスク許容度に合わせて選べます。初心者なら「つみたて投資枠」から始めて、徐々に「成長投資枠」も活用していくのがおすすめです。

- 自動化できる: 毎月の積立投資を設定すれば、あとは自動的に投資が続きます。忙しい日々の中で、わざわざ投資のことを考える必要がないのは大きなメリットです。まるで、自動貯金のように資産が増えていくイメージです。

- 学習効果: 投資を始めることで、自然と経済や金融について学ぶ機会が増えます。これは、将来の自分にとって大きな財産になると思います。お金の知識は、生きていく上で本当に大切なスキルだと実感しています。

よくある不安と、その解消法

「投資って難しそう…」

新NISAは、専門知識がなくても始められるように設計されています。

投資信託を選んで積立設定をするだけで、あとは自動的に運用されます。

難しい判断は、プロの運用者に任せられるんです。

まるで、お金の運用を専門家に任せる「お金の保育園」のようなものだと思えば、安心できるかもしれません。

「損をしたらどうしよう…」

確かに、短期的には値動きがあります。でも、長期的に見れば、世界経済は成長を続けてきました。

過去の長期投資のデータを見ると、10年以上の長期では、プラスのリターンになる確率が高いんです。

まるで、木を育てるように。短期的には天候の影響で成長が遅いこともありますが、長い目で見れば着実に大きくなっていくんです。

「今のタイミングで始めていいの?」

「ドルコスト平均法」で定期的に投資を続ければ、市場の上下に関係なく平均的な価格で買い続けることができます。

つまり、「今が高いか安いか」を気にする必要はありません。

定期的に少しずつ投資することで、タイミングの心配をする必要がなくなるんです。

※合理的に考えると、一括投資(360万円)が理想ですが、私は自分のリスク許容度を考えて、「ドルコスト平均法」で定期的に投資をしています。

「途中で急にお金が必要になったら?」

新NISAで購入した商品は、いつでも売却して現金化することができます。

ただ、なるべく長期で運用するのがおすすめです。

新NISAは長期で保有し、時間を味方につけることで複利の恩恵を受けることができます。

そのためにも、自分のリスク許容度の確認と緊急時の資金は別に用意しておく(生活防衛資金と短期で必要な現金)のが賢明です。

何の目的で始めたのか(学費のため?老後資金のため?)をしっかりと明確にしておきましょう。

【まとめ】新NISAで始める、あなたの未来への投資

新NISAは、投資初心者の方にとって、とても魅力的な制度です。

- 少額から始められる:1,000円からでもOK

- 税制優遇:得た利益に税金がかからない

- 長期的な資産形成に向いている:コツコツ積み立てるのに最適

投資は決してギャンブル(投機)ではありません。

新NISAを利用した長期・分散投資は、将来のためにコツコツとお金を貯める、とても賢明な方法なのです。

私自身、NISAを始めてから、お金に対する考え方が前向きに変わりました。

将来への不安が少し和らいだように感じています。

「老後2000万円問題」※今はインフレで「老後4000万円問題」なんて言葉を聞いても、「よし、少しずつでも準備していこう」と前向きに考えられるようになりました。

もちろん、投資にはリスクがつきものです。

でも、新NISAならば少額から始められるので、自分のペースでゆっくり学びながら投資を進められます。

まるで、自分の未来という庭に、少しずつでも種をまいていくような感覚です。

まずは、月々1,000円からでも始めてみませんか?

きっと、あなたの未来への素晴らしい一歩になるはずです。

お金の心配から少し解放されて、もっと自分らしい人生を送れるようになる。

そんな未来があなたを待っているかもしれません。

コメント