【結論】iDeCo(個人型確定拠出年金)の概要と魅力

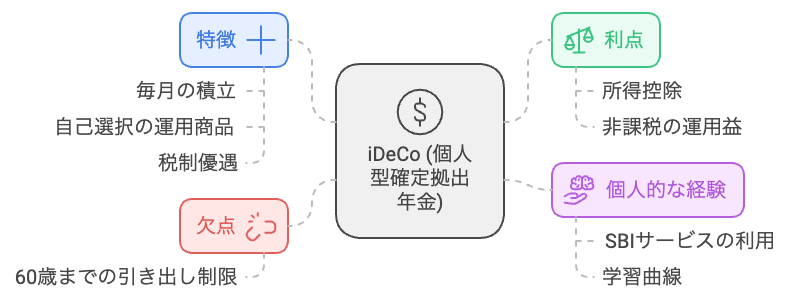

毎月一定額を積み立て、そのお金を自分で選んだ運用商品で運用し、老後に向けた資産を形成します。税制優遇が非常に大きく、積立金額が全額所得控除され、運用益も非課税、さらに受け取る際にも控除が受けられる点が魅力です。

iDeCo(個人型確定拠出年金)とは、自分で積み立てて、将来の年金として受け取ることができる制度です。

しかし、原則60歳まで引き出せないというデメリットもあります。

私自身、住信SBIネット銀行とSBI証券を利用してiDeCoを運用しており、老後資金のために満額で積み立てを行っています。

初めは難しそうに感じましたが、少しずつ理解しながら進めることで、将来の安心感が大きくなりました。

iDeCoを始める手順

- まずは情報収集

iDeCoの基本情報を調べ、自分に合った運用スタイルや商品の選び方を学びます。ネット上の情報や金融機関のサイトで、メリット・デメリットを理解しましょう。 iDeCo公式サイト - 口座開設の申し込み

iDeCoを利用するには、専用の口座が必要です。私は住信SBIネット銀行とSBI証券を利用しましたが、楽天証券や他のネット銀行も人気です。口座開設の申込書を郵送で取り寄せ、必要事項を記入して返送します。 - 商品選びと積立金額の設定

口座が開設できたら、運用する商品(投資信託や定期預金など)を選びます。選ぶ際にはリスクとリターンを考慮し、分散投資を心がけましょう。また、毎月の積立金額も設定します。私は、老後のためにできる限り満額で設定しています。 - 積み立て開始

設定が完了すると、毎月自動的に積み立てが行われます。積み立てた資金は運用され、60歳以降に年金として受け取ることができます。

iDeCoのメリット

- 税制優遇が大きい

積立金額が全額所得控除されるため、節税効果が高いです。また、運用益が非課税で、受け取る際も退職所得控除や公的年金等控除が適用されます。 - 老後資金の確保ができる

長期的に積み立てることで、老後の生活費を確保できます。私自身、コツコツと積み立てを行うことで、将来に向けた安心感が得られています。 - 運用先を自由に選べる

自分のリスク許容度に応じて、運用商品を自由に選べるため、資産形成に積極的に取り組むことができます。

iDeCoのデメリット

- 60歳まで引き出せない

原則として60歳まで積立金を引き出すことができません。突然の出費が発生した際にも利用できないため、生活費とは別に資金を確保しておく必要があります。 - 手数料がかかる

口座管理手数料や信託報酬などが発生します。運用商品によっては手数料が高くなることがあるため、注意が必要です。

受け取る際の注意点

iDeCoの受け取りは、一時金として受け取るか、年金として分割で受け取るかを選ぶことができます。それぞれに税制優遇が異なるため、自分に合った受け取り方を選ぶことが重要です。

また、受け取る際には、退職金や公的年金と合わせて課税されるため、事前にシミュレーションしておくことをおすすめします。

【まとめ】

iDeCoは、老後の資産形成をサポートする非常に有効な制度です。

私も実際に住信SBIネット銀行とSBI証券を利用し、iDeCoでコツコツと資産を積み立てています。

初めは不安や疑問がありましたが、始めてみると、そのメリットを大いに感じています。

皆さんも、税制優遇を受けながら確実に資産を増やすために、ぜひiDeCoを活用してみてください。

特に、将来に不安を感じている方には、今からでも遅くないので始めることをおすすめします。

コメント